नई दिल्ली25 मिनट पहले

- कॉपी लिंक

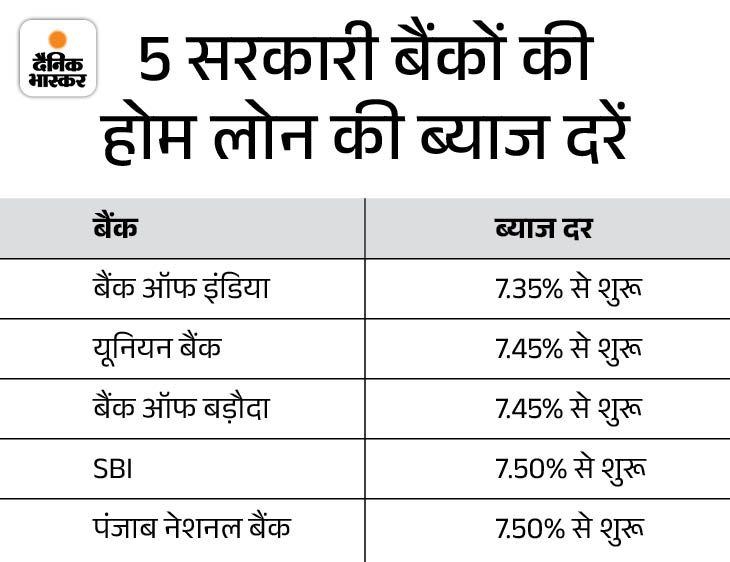

स्टेट बैंक ऑफ इंडिया (SBI) ने अपने होम लोन की ब्याज दरों में 25 बेसिस पॉइंट्स की बढ़ोतरी की है, जिसका असर नए होम लोन लेने वालों पर पड़ेगा। अब SBI की होम लोन की ब्याज दर 7.50% से 8.70% के बीच है।

हालांकि ये बढ़ोतरी अपर लिमिट ब्याज पर की गई है। SBI की होम लोन की ब्याज दर पहले 7.50% से 8.45% के बीच थी। इसका मतलब है कि अगर आपका क्रेडिट स्कोर थोड़ा कम है, तो आपको ज्यादा ब्याज देना पड़ सकता है, जिससे आपकी EMI बढ़ जाएगी।

SBI ने क्यों बढ़ाई ब्याज दरें? SBI ने होम लोन की ऊपरी ब्याज दर को 8.45% से बढ़ाकर 8.70% कर दिया है। हालांकि, निचली सीमा यानी 7.50% को बदला नहीं गया है। इसका मतलब है कि जिन लोगों का क्रेडिट स्कोर अच्छा है, उन्हें पहले की तरह ही कम ब्याज दर मिल सकती है। लेकिन अगर आपका क्रेडिट स्कोर कम है, तो आपको ज्यादा ब्याज देना होगा, जिससे आपकी मासिक EMI और कुल ब्याज का बोझ बढ़ेगा।

उदाहरण के लिए, अगर आप 50 लाख रुपए का होम लोन 20 साल के लिए 8.70% ब्याज दर पर लेते हैं, तो आपकी मासिक EMI करीब 44,026 रुपए होगी। 20 साल में आप कुल 55.66 लाख रुपए ब्याज के रूप में चुकाएंगे। अगर ब्याज दर 8.45% होती, तो EMI 43,233 रुपए होती। वहीं 53.75 लाख रुपए ब्याज चुकाना पड़ता।

मुनाफे को बचाने के लिए बैंक ने ये कदम उठाया SBI का यह फैसला तब आया है, जब रिजर्व बैंक ऑफ इंडिया (RBI) ने अपनी रेपो रेट को 5.55% पर स्थिर रखा है। आमतौर पर रेपो रेट कम होने पर ब्याज दरें घटती हैं, लेकिन SBI ने उल्टा कदम उठाया। जानकारों का कहना है कि बैंक अपने मुनाफे को बचाने के लिए ऐसा कर रहे हैं, क्योंकि होम लोन की मांग बढ़ रही है, लेकिन कम ब्याज दरों की वजह से बैंकों का मार्जिन कम हो रहा है।

होम लोन लेते समय इन 3 बातों का रखें ध्यान

1. प्री-पेमेंट पेनल्टी की जानकारी जरूर लें कई बैंक समय से पहले लोन अदा करने पर पेनल्टी लगाते हैं। ऐसे में बैंकों से इस बारे में पूरी डिटेल ले लें, क्योंकि समय से पहले लोन अदा करने पर बैंकों को उम्मीद के मुताबिक कम ब्याज मिलता है। ऐसे में उनकी ओर से कुछ टर्म एडं कंडीशन लगाए जाते हैं। इसलिए होम लोन लेते वक्त इस बारे में पूरी जानकारी हासिल कर लें।

2. अपने क्रेडिट स्कोर का ध्यान रखें क्रेडिट स्कोर से व्यक्ति की क्रेडिट हिस्ट्री का पता चलता है। पर्सनल लोन के मामले में बैंक आवेदक का क्रेडिट स्कोर जरूर देखते हैं। क्रेडिट स्कोर कई खास क्रेडिट प्रोफाइलिंग कंपनियों की तरफ से तय किया जाता है।

इसमें यह देखा जाता है कि आपने पहले लोन लिया है या क्रेडिट कार्ड आदि का इस्तेमाल किस प्रकार किया है। किसी भी व्यक्ति का क्रेडिट स्कोर रीपेमेंट हिस्ट्री, क्रेडिट इस्तेमाल का अनुपात, मौजूदा लोन और बिलों के समय पर पेमेंट से पता चलता है।यह स्कोर 300-900 की रेंज में होता है, लेकिन 700 या उससे ज्यादा के स्कोर को कर्जदाता अच्छा मानते हैं।

3. ऑफर्स का रखें ध्यान बैंक समय- समय पर लोन लेने वालों को बेहतर ऑफर्स उपलब्ध कराते रहते हैं। ऐसे में आप लोन लेने से पहले सभी बैंकों के ऑफर्स के बारे में पता कर लें। क्योंकि जल्दबाजी में लोन लेना आपके लिए गलत साबित हो सकता है। लोन लेने से पहले सही से छानबीन कर लें।