मुद्रास्फीति को 4% (+/-) 2% पर प्रबंधित करने के लिए मौद्रिक नीति के अधिदेश के रूप में भारत में वर्तमान लचीला मुद्रास्फीति लक्ष्यीकरण (FIT) ढांचा मार्च 2026 में समाप्त हो रहा है और समीक्षाधीन है। इस संबंध में भारतीय रिजर्व बैंक (आरबीआई) ने एक शोधपरक चर्चा पत्र निकाला है और इसमें कई प्रश्न हैं, जिन पर विचार मांगे गए हैं। यहां, यह लेख तीन प्रश्नों को संबोधित करता है: हेडलाइन बनाम कोर (भोजन को छोड़कर), मुद्रास्फीति का स्वीकार्य स्तर, और मुद्रास्फीति बैंड।

महँगाई पर नियंत्रण

इन सवालों का जवाब देने से पहले, यह बताना उचित होगा कि मुद्रास्फीति नियंत्रण अपने आप में मौद्रिक नीति का एक महत्वपूर्ण उद्देश्य है। उच्च मुद्रास्फीति, एक सहनीय स्तर से ऊपर, एक प्रतिगामी उपभोग कर है जो गरीब परिवारों को अमीरों और उन परिवारों की तुलना में अधिक प्रतिकूल रूप से प्रभावित करता है जिनकी आय हेज्ड है। दरअसल, उच्च और अस्थिर मुद्रास्फीति बचत को नुकसान पहुंचाती है और निवेश को दिशाहीन कर देती है। मुद्रास्फीति के स्वीकार्य स्तर का मुद्दा सबसे पहले चक्रवर्ती समिति के समक्ष आया, जिसकी राय थी कि “…कीमतों में स्वीकार्य वृद्धि 4 प्रतिशत है (विकास क्षेत्रों के लिए संसाधनों को आकर्षित करने के लिए आवश्यक सापेक्ष कीमतों में बदलाव को दर्शाता है)…।” दिया गया तर्क कुछ हद तक अपारदर्शी है.

आरबीआई लगातार मुद्रास्फीति प्रबंधन पर ध्यान केंद्रित कर रहा है, और 1994 में स्वचालित मुद्रीकरण को समाप्त करने के बाद से और अधिक स्पष्ट रूप से, जिसने मौद्रिक नीति के संचालन में आरबीआई को कार्यात्मक स्वायत्तता प्रदान की है। 2016 में, भारत ने एफआईटी ढांचे को अपनाया, जिसने व्यापक अर्थ में, संस्थागत स्वायत्तता भी दी। 2016 के बाद से, कई झटके झेलने के बावजूद, भारत की मुद्रास्फीति मोटे तौर पर एक सीमाबद्ध है। यह उस ढांचे के लिए एक उपलब्धि है जो अभी भी विकसित हो रहा है।

क्या टारगेट करना है

एक मुद्दा जो बार-बार उठता रहता है वह यह है कि लक्ष्य क्या बनाया जाए – हेडलाइन या कोर मुद्रास्फीति। यदि मुद्रास्फीति नियंत्रण का समग्र उद्देश्य बचत और निवेश को बढ़ावा देना और गरीबों को झटके से बचाना है, तो हेडलाइन मुद्रास्फीति उचित लक्ष्य होना चाहिए। यह धारणा कि ‘खाद्य मुद्रास्फीति’ केवल आपूर्ति के झटके का परिणाम है, जरूरी नहीं कि सच हो। जैसा कि अतीत के कुछ प्रकरणों से पता चला है, विस्तारवादी मौद्रिक नीति के माहौल में ‘खाद्य मुद्रास्फीति’ संकुचनकारी मौद्रिक नीति के माहौल की तुलना में बहुत अधिक होगी।

एक गलत निष्कर्ष यह भी है कि व्यक्तिगत कीमतों का व्यवहार सामान्य मूल्य स्तर (और, इसलिए, मुद्रास्फीति) में वृद्धि को बढ़ाता है। जैसा कि मिल्टन फ्रीडमैन ने 1963 में मुंबई में एक भारतीय दर्शक वर्ग से प्रसिद्ध रूप से कहा था, “यदि सरकार पूर्ण रोजगार नीति के लिए प्रतिबद्ध है, तो वह इसके जवाब में सरकारी व्यय या अन्य उद्देश्यों के लिए अधिक धन छापकर धन आपूर्ति का विस्तार कर सकती है। उस मामले में, यह सच है कि मजदूरी में बढ़ोतरी ने मुद्रास्फीति पैदा की, इसलिए नहीं कि यह आवश्यक रूप से मुद्रास्फीतिकारी थी, बल्कि इसलिए कि यह वह तंत्र था जिसने पैसे के स्टॉक में वृद्धि को मजबूर किया।”

समग्र तरलता या धन आपूर्ति में विस्तार के बिना, सामान्य मूल्य स्तर में वृद्धि नहीं हो सकती। भारत में हेडलाइन बनाम मुख्य मुद्रास्फीति के बीच वर्तमान बहस सापेक्ष कीमतों और सामान्य मूल्य स्तर में बदलाव के बीच अंतर को नजरअंदाज करती प्रतीत होती है। जब कुल मांग में कोई परिवर्तन नहीं होता है, तो खाद्य मुद्रास्फीति के परिणामस्वरूप केवल सापेक्ष कीमतों में परिवर्तन होता है। सामान्य मूल्य स्तर प्रभावित नहीं होता है. हालाँकि, भारतीय डेटा वेतन और अन्य चैनलों पर बढ़ते दबाव के माध्यम से मुख्य मुद्रास्फीति पर खाद्य मुद्रास्फीति के दूसरे दौर के प्रभावों को दर्शाता है। जैसा कि फ्रीडमैन ने चेतावनी दी थी, यदि कुल मांग को विस्तार करने की अनुमति दी जाती है, तो इससे सामान्य मूल्य स्तर में बदलाव आ सकता है। ऐसे में मौद्रिक नीति के दायरे में ‘खाद्य मुद्रास्फीति’ को भी शामिल किया जाना चाहिए.

मुद्रास्फीति का स्वीकार्य स्तर

फिलिप्स कर्व का उपयोग करते हुए कुछ अध्ययनों ने तर्क दिया है कि विकास और मुद्रास्फीति के बीच एक समझौता है। अनुभवजन्य रूप से, फिलिप्स कर्व तर्क समय की कसौटी पर खरा नहीं उतरा। जैसा कि फ्रीडमैन और अन्य लोगों ने तर्क दिया, सर्वोत्तम स्थिति में केवल अल्पकालिक समझौता होता है, और लंबी अवधि में, अंतर्निहित अपेक्षाओं के साथ, कोई समझौता नहीं होगा।

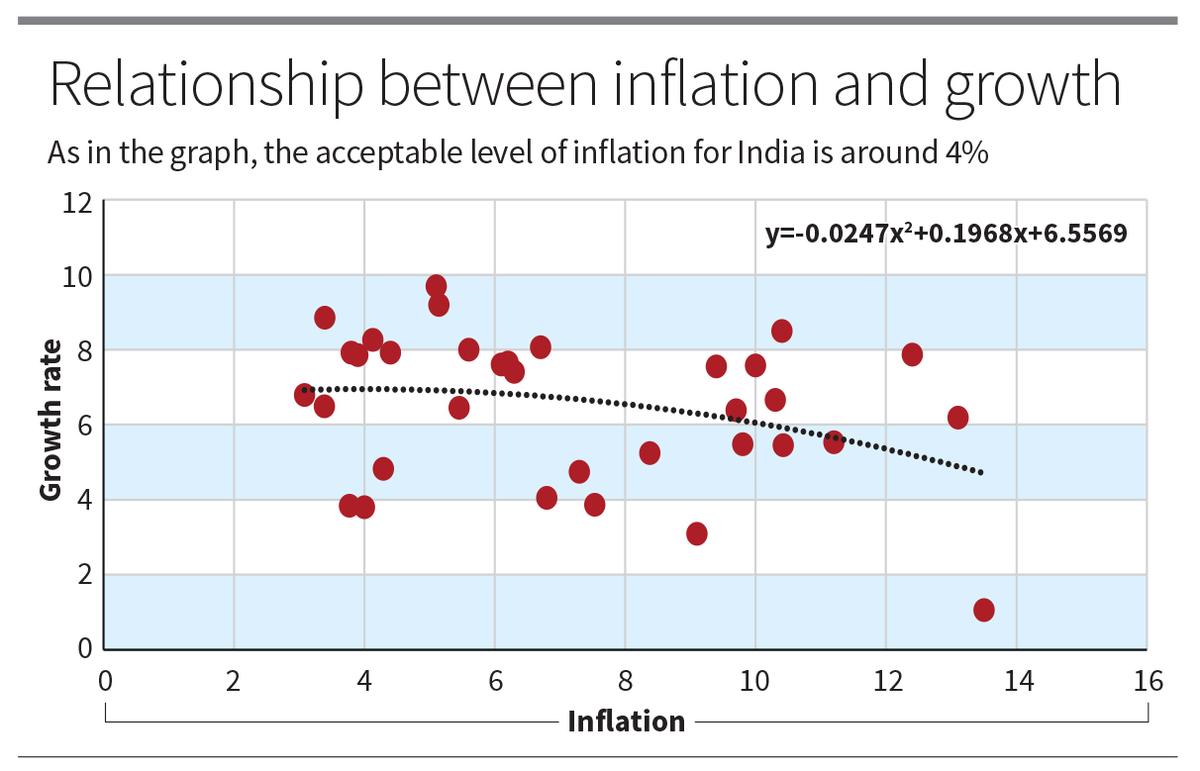

हालाँकि, अल्पावधि में भी, मुद्रास्फीति का निम्न स्तर भी विकास को सुविधाजनक बना सकता है। लेकिन एक स्तर से परे, उच्च मुद्रास्फीति विकास को नुकसान पहुंचाती है और इस तरह थ्रेशोल्ड मुद्रास्फीति की अवधारणा सामने आई। इसे उस ग्राफ में नोट किया जा सकता है जहां 1991 की अवधि (कोविड-19 वर्ष को छोड़कर) के बाद से मुद्रास्फीति और विकास दोनों का वार्षिक डेटा प्रस्तुत किया गया है। दो चरों के बीच एक सरल द्विघात रेखा एक गैर-रैखिक संबंध देती है। विभक्ति बिंदु 3.98 अनुमानित है, जो बताता है कि भारत के लिए स्वीकार्य मुद्रास्फीति लगभग 4% हो सकती है।

आदर्श रूप से, चूंकि मौद्रिक नीति काफी हद तक दूरदर्शी है और एफआईटी की वर्तमान समीक्षा में 2030-31 तक अगले पांच वर्षों के लिए रूपरेखा का सुझाव देना है, जिससे विकास की संभावनाओं और मैक्रो स्थितियों के अनुरूप मुद्रास्फीति की स्वीकार्य दरें प्राप्त करना सार्थक है। इस दिशा में एक प्रारंभिक सिमुलेशन अभ्यास स्वीकार्य दर के रूप में 4% से नीचे मुद्रास्फीति का सुझाव देता है। हालांकि इसके लिए कुछ मजबूती जांच की जरूरत है, खासकर अगले पांच वर्षों में राजकोषीय और बाहरी दबाव क्या हो सकता है, इससे पता चलता है कि 4% से ऊपर उच्च मुद्रास्फीति लक्ष्य के लिए बहस करने का मामला बहुत सीमित है।

महंगाई बैंड पर

+/-2% की वर्तमान सीमा ने मौद्रिक अधिकारियों को नेविगेट करने के लिए पर्याप्त लचीलापन प्रदान किया है। लेकिन जो निर्धारित नहीं है वह यह है कि केंद्रीय बैंक कब तक ऊपरी सीमा के करीब रह सकता है। वास्तव में, ऊपरी सीमा के करीब रहने से ढांचे की भावना खत्म हो जाएगी। ग्राफ यह भी बताता है कि 6% मुद्रास्फीति से परे, विकास दर में तेजी से गिरावट आती है।

यह इस बात पर भी निर्भर करता है कि हम आगे चलकर राजकोषीय नीति को कैसे आगे बढ़ाते हैं। यदि हम भारत में मुद्रास्फीति के इतिहास पर नजर डालें तो 1970 और 1980 के दशक में उच्च मुद्रास्फीति का एक प्रमुख कारण राजकोषीय घाटे का मुद्रीकरण था। इसीलिए 1990 के दशक की शुरुआत में सुधार प्रक्रिया का एक प्रमुख तत्व तदर्थ राजकोष बिल जारी करने की प्रणाली को समाप्त करना था, जिसका प्रभाव घाटे के स्वचालित मुद्रीकरण पर था। इसके बाद राजकोषीय उत्तरदायित्व और बजट प्रबंधन (एफआरबीएम) अधिनियम लागू किया गया। इसका स्वाभाविक अनुयायी FIT है। एफआरबीएम प्रावधान और एफआईटी को एक साथ चलना चाहिए। दोनों में से किसी एक ढाँचे पर फिसलने से दूसरे पर असर पड़ेगा, जिससे समग्र व्यापक आर्थिक स्थिरता खतरे में पड़ जाएगी।

सी. रंगराजन, मद्रास स्कूल ऑफ इकोनॉमिक्स, चेन्नई के अध्यक्ष हैं। एनआर भानुमूर्ति, मद्रास स्कूल ऑफ इकोनॉमिक्स, चेन्नई के निदेशक हैं। व्यक्त किये गये विचार व्यक्तिगत हैं

प्रकाशित – 15 नवंबर, 2025 12:16 पूर्वाह्न IST