नई दिल्ली2 घंटे पहले

- कॉपी लिंक

यह बदलाव केवल कुछ खास कैटेगरी में पर्सन-टू-मर्चेंट (P2M) लेनदेन के लिए किया गया है। पर्सन-टू-पर्सन (P2P) लेनदेन की लिमिट पहले की तरह 1 लाख रुपए ही रहेगी।

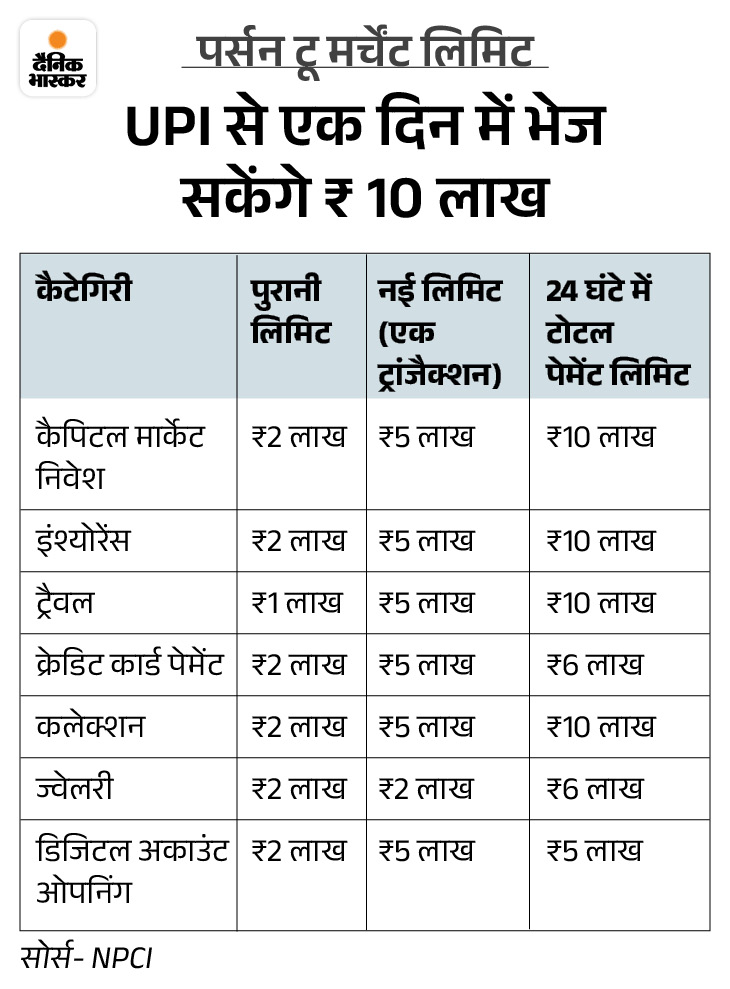

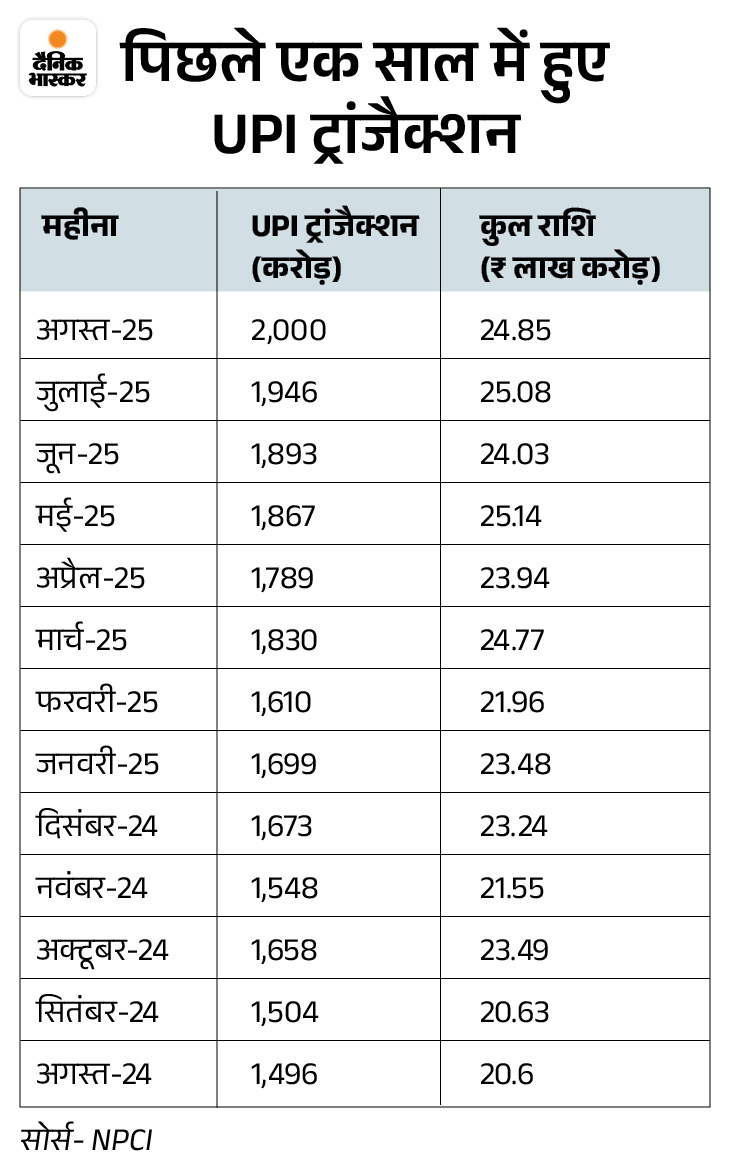

UPI यूजर्स आज यानी 15 सितंबर से एक दिन में 10 लाख रुपए तक भुगतान कर सकेंगे। नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) ने पर्सन-टू-मर्चेंट (P2M) पेमेंट की कई कैटेगरी में डेली लिमिट 2 लाख रुपए से बढ़ाकर 10 लाख रुपए कर दी है।

इस फैसले से बीमा, निवेश और क्रेडिट कार्ड भुगतान जैसे बड़े लेन-देन भी UPI के जरिए किए जा सकेंगे। यहां सवाल-जवाब में समझिए आज से UPI पेमेंट लिमिट में क्या-क्या बदलाव हुए हैं…

सवाल 1: क्या सभी तरह के यूपीआई पेमेंट की लिमिट बढ़ी है?

जवाब: नहीं, सभी तरह के यूपीआई पेमेंट की लिमिट नहीं बढ़ी है। यह बदलाव केवल कुछ खास कैटेगरी में पर्सन-टू-मर्चेंट (P2M) लेनदेन के लिए किया गया है। पर्सन-टू-पर्सन (P2P) लेनदेन की लिमिट पहले की तरह 1 लाख रुपए ही रहेगी।

सवाल 2: पर्सन-टू-मर्चेंट (P2M) पेमेंट क्या होता है?

जवाब: P2M का मतलब ‘पर्सन-टू-मर्चेंट’ होता है, जिसमें एक व्यक्ति किसी दुकान, सर्विस प्रोवाइडर, या किसी भी व्यापारी को सीधे भुगतान करता है। यह आमतौर पर क्यूआर कोड स्कैन करके या मर्चेंट की UPI ID पर पेमेंट करके किया जाता है।

सवाल 3: P2P और P2M में क्या अंतर है?

जवाब: P2P यानी ‘पर्सन-टू-पर्सन’ पेमेंट, जब एक व्यक्ति दूसरे व्यक्ति को सीधे पैसे भेजता है। इसकी मौजूदा सीमा 1 लाख रुपए है, जिसमें कोई बदलाव नहीं किया गया है। वहीं, P2M में व्यक्ति किसी व्यापारी को भुगतान करता है, जिसकी सीमा अब 10 लाख रुपए हो गई है।

सवाल 4: किन-किन कैटेगरी में बढ़ी है लिमिट?

जवाब:

- ट्रैवल बुकिंग: यात्रा से जुड़ी बुकिंग के लिए अब आप यूपीआई के जरिए एक बार में 5 लाख रुपए तक का पेमेंट कर सकते हैं। चौबीस घंटे में आप ऐसे कुल 10 लाख रुपए तक का लेनदेन कर पाएंगे। इसका मतलब है कि फ्लाइट और ट्रेन की 10 लाख रुपए की टिकट पेमेंट यूपीआई से कर सकेंगे।

- ज्वेलरी खरीद: अब आप ज्वेलरी खरीदने के लिए प्रति ट्रांजेक्शन 2 लाख रुपए तक और 24 घंटे में कुल 6 लाख रुपए तक का भुगतान कर सकते हैं।

- लोन रीपेमेंट: लोन चुकाने जैसे कलेक्शन के लिए प्रति ट्रांजेक्शन 5 लाख रुपए और 24 घंटे में कुल 10 लाख रुपए की लिमिट होगी।

- कैपिटल मार्केट: शेयर मार्केट या म्यूचुअल फंड जैसी कैपिटल मार्केट निवेशों के लिए आप एक बार में ₹5 लाख तक भेज सकते हैं और पूरे दिन में ₹10 लाख तक।

- इंश्योरेंस: बीमा प्रीमियम भरने के लिए प्रति ट्रांजेक्शन 5 लाख रुपए और 24 घंटे में कुल 10 लाख रुपए की लिमिट होगी।

- क्रेडिट कार्ड भुगतान: क्रेडिट कार्ड का बिल भरने के लिए प्रति ट्रांजेक्शन 5 लाख रुपए और 24 घंटे में कुल 6 लाख रुपए तक का भुगतान किया जा सकता है।

- डिजिटल अकाउंट ओपनिंग: इन खातों में शुरुआती फंड जमा करने के लिए प्रति ट्रांजेक्शन 5 लाख रुपए की लिमिट तय की गई है।

सवाल 5: इन बदलावों से UPI यूजर्स को क्या फायदा होगा?

जवाब: इस फैसले से उन ग्राहकों को सीधा फायदा होगा, जिन्हें अब तक बीमा प्रीमियम, म्यूचुअल फंड, या क्रेडिट कार्ड बिल जैसे बड़े भुगतान करने में दिक्कत आती थी।अब वे इन भुगतानों को यूपीआई के जरिए आसानी से कर पाएंगे। इसके अलावा, रियल एस्टेट या अन्य बड़े लेन-देन भी इस माध्यम से संभव होंगे।

सवाल 6: क्या बैंक अपने हिसाब से लिमिट तय कर सकते हैं?

जवाब: NPCI ने भले ही ये लिमिट तय कर दी हैं, लेकिन उसने सदस्य बैंकों को यह छूट दी है कि वे अपनी नीतियों के हिसाब से अपने ग्राहकों के लिए आंतरिक लिमिट तय कर सकते हैं।

ये खबर भी पढ़ें

UPI से पैसे मांगने की रिक्वेस्ट नहीं भेज सकेंगे:NPCI ने 1-अक्टूबर से P2P कलेक्ट रिक्वेस्ट बंद करने को कहा, फ्रॉड रोकने के लिए फैसला

नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया यानी NPCI ने 1 अक्टूबर 2025 से UPI में पीयर-टू-पीयर (P2P) कलेक्ट रिक्वेस्ट को पूरी तरह बंद करने का निर्देश दिया है। इसका मतलब है कि अब कोई व्यक्ति किसी दूसरे व्यक्ति से UPI के जरिए पैसे मांगने की रिक्वेस्ट नहीं भेज सकेगा। पूरी खबर पढ़ें…